Retour sur la situation économique, sociale et environnementale du pays. Constats et défis

Dans ce papier j’ai repris le texte présenté au Formateur X. Bettel et à son équipe lors des négociations pour le programme de gouvernement 2018-2023 . Les messages clé ont été présentés par le soussigné le 23 octobre 2018. La Note a été publiée officiellement par le gouvernementen décembre et a suscité une série d’interrogations dans les médias et même une question parlementaire. Le document comporte sept parties:

- Conjoncture et prévision

- La portée du PIB comme signal

- Projections démo-économiques de long terme

- Croissance inclusive, intensive, durable…bien-être

- Inégalités, pauvreté, cohésion sociale

- Compétitivité

- Datification

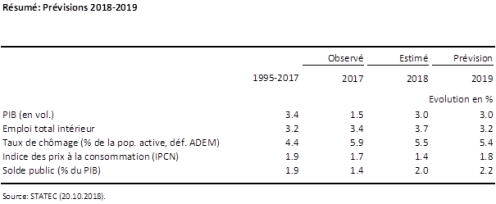

1. Prévisions macroéconomiques

Après une période de croissance relativement forte, marquant une césure avec la phase de croissance très molle post-crise, l’économie de la zone euro est entrée à nouveau dans un mouvement de freinage. D’après les principales organisations internationales, la croissance devrait passer d’encore 2.5% en 2017 à environ 1.7% en 2019. Les risques négatifs associés à ce scénario encore relativement bénin se sont aussi accrus. Une véritable guerre commerciale (principalement entre la Chine et les USA) pourrait coûter encore un demi-point de croissance supplémentaire tandis que les risques associés à un Brexit sans accord sont très difficiles à estimer et potentiellement plus marqués encore.

Des turbulences proviennent aussi des marchés boursiers qui s’accommodent avec peine de la nouvelle donne en matière de politique monétaire (hausse progressive des taux) et guettent chaque nouvelle surprise en matière inflationniste ou conjoncturelle avec méfiance, entrainant les valorisations à la baisse. Après une année 2017 marquée par une envolée des cours, 2018 et 2019 devraient connaitre de légères baisses, de nature à peser sur le secteur financier luxembourgeois.

Sous ces prémisses, l’économie luxembourgeoise devrait croître d’environ 3% en 2018 et 2019. Pour 2018, les chiffres de croissance trimestrielle déjà connus fixent le cadre de l’évolution. Des traces du ralentissement conjoncturel en cours en zone euro sont encore difficiles à trouver. Le marché du travail se porte très bien et la hausse de l’emploi a été revue à la hausse à +3.7% contre encore 3.5% dans la Note de Conjoncture no. 1-2018 de Mai. Le chômage poursuit sa baisse et devrait s’établir à 5.4% en moyenne annuelle en 2019 (5.9% encore en 2017). Toutefois la conjoncture sur le marché du travail (comme dans l’économie réelle, mais elle y est plus facile à mesurer du fait des incertitudes affectant la mesure de la croissance réelle via le PIB) devrait avoir dépassé son zénith, et la hausse de l’emploi tout comme la baisse du chômage s’atténuer progressivement au cours des prochains mois.

L’inflation a été revue à la hausse, surtout du fait de tensions domestiques légèrement plus prononcées et aussi en raison d’un prix du pétrole un peu plus élevé qu’admis au printemps. On s’attend désormais à un taux (IPCN) de 1.6% en 2018 et de 2.0% en 2019. La hausse de l’échelle mobile s’accroit ainsi de 0.4 points de pourcent en 2019 (par rapport à la prévision de printemps) ce qui est de nature à avancer la prochaine tranche indiciaire au quatrième trimestre 2019.

Les recettes publiques se portent particulièrement bien en cette phase de haute conjoncture et affichent un hausse de près de 8% sur les premiers 3 trimestres de 2018. Pour l’ensemble de l’année, le STATEC prévoit ainsi un solde public de 2% du PIB contre encore 1.7% au printemps. (cf. document du CEFN à venir).

Les chiffres de croissance réelle du PIB pour le Luxembourg ont été révisés à la baisse, pour deux raisons:

- les changements méthodologiques (cf. « Les tribulations du PIB » ci-dessous), entraînant à la baisse la croissance réelle observée en 2017 (de 2.3% à 1.5%) et de façon indirecte aussi celle de 2018 ;

- la révision à la baisse de la croissance du PIB dans la zone euro et de l’indice Eurostoxx en 2018 et 2019, du fait de la dégradation de l’environnement économique mondial.

Ainsi, le STATEC avance aujourd’hui une croissance de 3% pour 2018 et 2019, contre encore 4% dans la prévision de printemps. Or, dans la prévision de moyen terme, datant de février 2018, le STATEC partait encore d’une croissance de 4.5% en 2019, affichant ensuite un ralentissement progressif à environ 3% à l’horizon de 2022. Pour ce qui concerne l’emploi, le profil est plus lisse et de ce fait aussi plus facilement reconnaissable en termes de cycle économique.

Tableau 1 : Prévisions d’octobre 2018*

Les prévisions, sommairement résumées ci-dessus, serviront de base aux travaux de du comité économique et financier national, en vue d’établir les perspectives des finances publiques. Les prévisions contiendront également quelques scénarios de risque identifiés: la guerre commerciale entre USA et Chine (et UE) ainsi qu’un ralentissement encore plus prononcée de la conjoncture internationale et une mise à jour des effets probables du BREXIT.

Les prévisions ne prennent pas en compte des risques disruptifs de type géopolitique comme les conséquences de conflits aux frontières de l‘Europe, de la Russie et au Proche-Orient et les risques de changements de majorités politiques hostiles à l’euro ou au marché unique européen. (Ces risques sont repris en détail dans la Note du comité économique et financier national)*

2. Les tribulations du PIB dans une petite économie dominée par des multinationales

Derrière la phrase sibylline accompagnant le communiqué publié par le STATEC (vendredi 19 octobre) sur les comptes trimestriels : «contraintes méthodologiques, nouvelle données et multinationales… » se cache une réalité complexe plus inquiétante : la prépondérance de grandes sociétés multinationales au comportement imprévisible. Il s’agit souvent de grandes entreprises qui ont une substance en termes d’emploi, chiffre d’affaire, jouissant d’une réputation mondiale, mais qui ne produisent rien voire détruisent de la valeur, en selon les normes comptables en vigueur. En effet, la production est contrebalancée par l’achat de biens et de services fournis par le groupe et qui ont la particularité de faire disparaitre la valeur ajoutée, déclarant en sus une forte perte. Ainsi la valeur ajoutée est négative et abaisse le niveau du PIB. Le STATEC étudié en détail le stock de nos entreprises au niveau détaillé et détecté une série de grosses entreprises qui ont drastiquement diminué leur valeur ajoutée, faisant chuter le Pib de 1,4 milliards EUR en 2017. Ceci explique la croissance très modérée du PIB de 2017.

Malheureusement, le STATEC ne peut pas « neutraliser » ces effets, car ces changements décidés par les multinationales surviennent subrepticement, ex post, les décideurs répondant à des objectifs complexes d’optimisation multiples, suite à des stratégies indépendantes de la conjoncture luxembourgeoise voire européenne.

Par ailleurs le règles de comptabilisation (SEC2010) sont très strictes et surveillées par Eurostat et la Cour des compte européenne qui ont un droit de contrôle sur les écritures in situ, et ne permettent pas d’ajustements idiosyncratiques.

Un autre problème délicat va dans le sens inverse : la comptabilisation des « patent box » qui pèsent lourdement en termes de chiffre d’affaire mais contribuent modestement à notre PIB, parce que Eurostat permet de ne comptabiliser qu’une marge de revenus comme valeur ajoutée. Un changement des règles, actuellement à l’étude, aurait pour conséquence de faire exploser le PIB luxembourgeois jusqu’à +15% !

Que faire pour préserver la portée économique du PIB comme indicateur phare de l’évolution de l’activité et comme dénominateur crédible de nombreux ratios (exemple : dette publique/PIB)?

Le STATEC est en train de procéder à une étude en profondeur de toutes ces particularités du tissu économique luxembourgeois. Une collaboration étroite sur base de données individuelles disponibles auprès des autorités fiscales est indispensable (ACD, AED) est indispensable.

3. Projections de long terme et soutenabilité

Au-delà des prévisions de court et de moyen terme, fondement économique des projections budgétaires, le STATEC a développé des outils de simulation de scénarios de long terme. Le point clé consiste à respecter les interdépendances entre les différentes thématiques (économie, démographie, finances publiques, ressources, émissions) afin d’identifier correctement les défis et solutions à très long terme. Malgré leurs limites, les modèles macroéconomiques sont ainsi indispensables pour représenter la complexité effective et permettent par ailleurs de faire un suivi régulier, transparent et objectif des sujets en question.

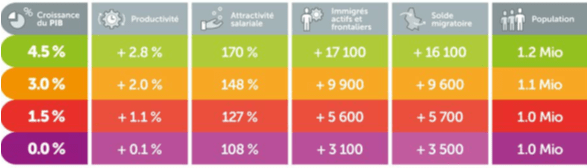

La croissance économique et la croissance de la population sont inséparables !

Le STATEC a publié en 2017 des scénarios illustrant différentes évolutions possibles de la croissance économique et démographique, les deux trajectoires étant intimement liées. Or cette causalité (bidirectionnelle) est malheureusement ignorée dans les projections démographiques d’Eurostat, reprises par les «Ageing Report» successifs de la Commission européenne sur la soutenabilité des finances publiques (pensions, santé, dépendance). Le dernier rapport de la Commission a opté pour une croissance de la population plus faible, soit de moins de 1 million d’habitants, aggravant les problèmes de soutenabilité financière. Ce scénario a été retenu par l’IGSS dans son rapport actuariel.

La croissance potentielle de la population est rythmée d’une part par la croissance économique (productivité et progrès technologique) et, d’autre part, par l’attractivité des revenus salariaux (après impôts et transferts) qui permet de drainer la main-d’œuvre étrangère. Le niveau élevé du revenu disponible au Luxembourg, par rapport à celui des autres pays européens, explique aussi pourquoi le pays a continué à attirer une main d’œuvre étrangère alors même que la crise financière a frappé. Ceci s’explique grâce à l’accumulation des gains de productivité qui se matérialisent progressivement dans des hausses de salaires. En d’autres mots, les différents scénarios futurs possibles sont une conséquence de l’évolution économique actuelle et future; elle contraint les salaires de demain, et qui, à leur tour, contribuent à attirer de la main-d’œuvre étrangère. Ce «cercle vertueux» basé sur la productivité et l’attractivité salariale doit être considéré lorsqu’on réfléchit sur le très long terme.

Réduire le contenu en main d’œuvre de la croissance économique ne peut se limiter à la productivité devrait également viser dès lors une substitution entre travail et capital au bénéfice de ce dernier. Ce qui n’est pas possible dans toutes les branches qui sont également celles qui font absorber la main d’œuvre excédentaire dans les branches très efficiente. Il y a là un dilemme encore impensé.

Le scénario « 3me révolution industrielle », qui mise sur une explosion de la productivité grâce aux nouvelles technologies de l’information et de la communication, de l’internet de l’énergie et de l’économie du partage doit être affiné dans le scénario démo- économique exposé. Il en va de même pour les investissements publics et privés qui sont nécessaires pour permettre ou encadrer cette ambition. Les projections tablent sur 268 mille frontaliers en 2030 et 790 mille en 2060, ce qui signifie qu’il y a un défi important à affronter.

Tableau 1: scénarios de croissance démo-économique

Tableau 2: Besoins en logements 2018 – 2060 : moyenne annuelle selon la période

D’ici à 2060, le nombre de ménages pourrait s’accroître de 83% (scénario PIB 0%) à 113% (scénario PIB 4.5%), sous l’effet de la croissance de la population et de la baisse de la taille des ménages. La demande potentielle de logements, qui représente le flux de construction de logements neufs compatible avec la croissance attendue du nombre de ménages, est de l’ordre de 4 900 (scénario PIB 0%) à 6 600 logements (scénario PIB 4.5%) par an, en moyenne, d’ici à 2060 et ce uniquement à cause de l’augmentation des ménages privés.

La modélisation de long terme ne tient cependant pas compte des freins à la croissance de la population et de l’emploi. En plus des forces économiques décrites ci-avant, des contraintes physiques comme les goulets d’étranglement des infrastructures de transport, et les embouteillages, constituent également un facteur de freinage, ceteris paribus. Des recherches supplémentaires devront quantifier les effets de rétroaction, par exemple à travers les prix immobiliers, qui vont déterminer, dans les années à venir, de quel côté de la frontière va s’installer la main-d’œuvre étrangère que le Luxembourg attirera. Les modèles et scénarios du STATEC devraient ainsi encore être raffinés en intégrant des éléments de mobilité, d’aménagement du territoire et de logement. Le recours au Big data pour examiner la mobilité géographiques des personnes, en collaboration avec le MDDI permettrait de compléter les modèles trop centrés sur le socio-économique et qui négligent encore les mouvements dans l’espace.

Dans le cadre du projet «Economie-Energie-Emissions (EEE)» financé par le Fond Kyoto, en coopération avec le MDDI et le MECO, le STATEC construit une approche unifiée à différents variables traitées de manière séparée jusqu’à présent : les ventes de carburants, qui évoluent en fonction des accises étrangères et luxembourgeoises ainsi que des effets structurels (flotte de véhicules) et économiques (emploi frontalier, transport international de marchandises). Au-delà de la modélisation des interdépendances économiques, démographiques et territoriales, le STATEC a pris l’initiative d’étendre ses modèles à l’énergie. L’énergie est un des facteurs de production à l’origine de la croissance économique, les accises alimentent les caisses de l’Etat, alors que les émissions de CO2 devraient baisser afin de respecter les engagements de la COP21.

Il faut une modélisation pluridisciplinaire cohérente à long terme de l’évolution de la croissance économique et de la population qui servirait aussi bien à la planification des espaces urbains et des infrastructures, à l’aménagement du territoire, à calculer la soutenabilité financière de l’Etat providence tout en tenant compte de la qualité de la vie.

4. Croissance inclusive, intensive, durable…et bien-être

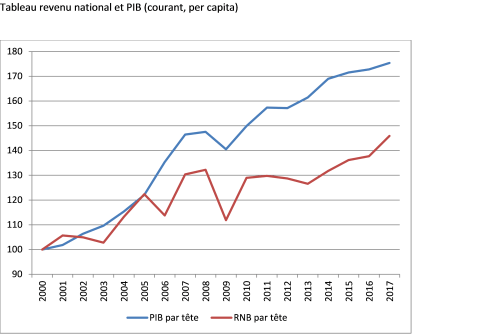

La particularité du Luxembourg est que le revenu national par tête (rouge) est de 45% inférieur au PIB tête (bleu) en euros courants en raison des flux de rémunérations qui sont versées à l’extérieur (revenus de la propriété : 7 milliards et des revenus des frontaliers : 9,5 milliards, en 2017). Le revenu national représente les revenus qui sont disponibles sur le territoire. Il est utile de suivre le revenu national plutôt que le PIB.

Le tableau de bord général du bien-être a été élaboré par l’action conjointe du CES et du CSDD et mis en œuvre quantitativement par le STATEC. Le tableau ci-dessous est une mise jour récente du premier tableau publié en 2017.

Tableau 4: Pibienêtre, mis à jour

*) un membre de la délégation a faire remarquer que l’indicateur « nombre de logements » pointait vers le bas alors que la construction de nouveaux logements avait été plus soutenue. Les données sur les logements produits ont 2 années de retard. Une note spécifique du STATEC a clarifié ce point.

Les Objectifs du développement durable

Les objectifs de développement durable ont été évalués pour le Luxembourg par une commission interministérielles auprès du MDDI et a donné lieu à une publication qui prolonge de manière cohérente le tableau de bord compétitivité, le PIBienêtre et les Objectifs du développement durable de l’ONU.

5. Inégalité, pauvreté, cohésion sociale

L’évolution du revenu médian et du taux de risque de pauvreté (60% du revenu médian équivalent adulte) corrèlent positivement. Si, on voulait garder le taux de pauvreté à son niveau de 2016 (soit 16,5% comparé à 18,7% en 2017), il eût fallu verser un chèque à toutes les personnes situées en-dessous de la nouvelle ligne de pauvreté, soit quelque 100 mio EUR sur un an (700 millions pour éradiquer la pauvreté.

La pauvreté n’est pas une qualité, mais un état, souvent temporaire, puisque le dernier rapport montre que les personnes suivies sur quatre années, seules 4% restaient pauvres au cours de la période (2013-2017). Une approche dynamique du risque de pauvreté est plus parlante et permet de mieux cibler les aides diverses, y compris les politiques d’emploi.

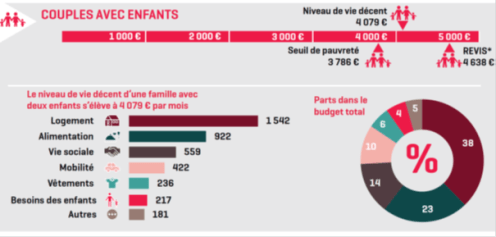

Etant donné la difficulté à expliquer l’évolution de la ligne de pauvreté statistique, arbitrairement fixée à 60% par le Conseil européen de Laeken, mieux vaudrait se baser sur une ligne de pauvreté absolue, telle que le « budget de référence » ou revenu « décent » qui pourrait alors servir également d’étiage à la fixation des revenus minima comme le REVIS/RMG. Le seuil de pauvreté serait alors basé sur un panier de biens et de services jugés essentiels pour vivre au Luxembourg.

Graphique 1: Le budget de référence (« décent ») des ménages

6. Compétitivité

La productivité est une grandeur économique essentielle. Le Conseil Économique et Social (CES) a consacré un avis très fouillé à cette question aussi bien sur les aspects méthodologiques et les spécificités des entreprises et des branches. Le gouvernement a décidé de mettre sur pieds une conseil national de la productivité, suite à la recommandation Conseil du 20 septembre 2016 sur la création de conseils nationaux de la productivité (2016/C 349/01) qui doit, avec les partenaire sociaux, rédiger un rapport analytique sur la mesure adéquate de la productivité (travail, capital et ressources naturelles) dans une petite économie traversée par des chaînes de valeur internationales et marquée par des services financiers et non financiers.

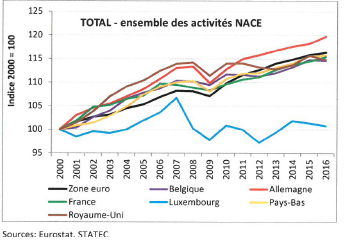

Graphique 2: La productivité du travail dans la comparaison européenne

La rentabilité des entreprises, mesurée d’après le ratio « excédent brut d’exploitation (EBITDA)/Chiffre d’affaire » est un des plus faibles d’Europe, à parité avec les entreprise françaises, moins élevée que celle des entreprises belges et allemandes. Même si ce ratio n’est pas le plus adéquat pour étudier la rentabilité des entreprises, il révèle l’importance de grandes entreprises internationales avec des bénéfices bruts faibles par rapport à leur chiffre d’affaire.

La productivité comme la rentabilité sont deux indicateurs qui devraient jouer un rôle majeur une fois revus et normalisés.

Benchmarkings de la compétitivité

L’Observatoire de la compétitivité suit plusieurs douzaines de benchmarks internationaux. Ramenés aux pays membres de l’UE, le tableau suivant donne les principaux étalons_ World economic forum (WEF), Institute of management Development (IMD), Heritage Foudantion (HF), Index d’innovation de la Commission européenne et le l’indice synthétique de l’Observatoire de la Compétitivité (agréé par les partenaires sociaux)

Tableau 5: Benchmarkings

| Pays | WEF | IMD | HF | CE | ODC |

| Allemagne | 1 | 6 | 10 | 7 | 11 |

| Autriche | 10 | 8 | 13 | 10 | 9 |

| Belgique | 9 | 10 | 18 | 8 | 12 |

| Bulgarie | 24 | 23 | 16 | 26 | 26 |

| Chypre | 22 | 20 | 17 | 17 | 24 |

| Croatia | 27 | 27 | 26 | 25 | 15 |

| Danemark | 5 | 2 | 4 | 2 | 6 |

| Espagne | 12 | 17 | 21 | 15 | 23 |

| Estonie | 15 | 13 | 2 | 16 | 13 |

| Finlande | 6 | 7 | 11 | 3 | 4 |

| France | 7 | 11 | 23 | 11 | 14 |

| Grèce | 26 | 26 | 27 | 21 | 27 |

| Hongrie | 23 | 22 | 19 | 20 | 17 |

| Irlande | 11 | 5 | 1 | 9 | 1 |

| Italie | 14 | 21 | 25 | 18 | 21 |

| Lettonie | 21 | 19 | 12 | 23 | 19 |

| Lituanie | 19 | 14 | 8 | 19 | 16 |

| Luxembourg | 8 | 4 | 5 | 6 | 8 |

| Pays-Bas | 2 | 1 | 7 | 4 | 5 |

| Pologne | 18 | 16 | 15 | 24 | 20 |

| Portugal | 16 | 15 | 24 | 14 | 22 |

| République slovaque | 20 | 25 | 20 | 22 | 7 |

| République tchèque | 13 | 12 | 9 | 13 | 25 |

| Roumanie | 25 | 24 | 14 | 27 | 10 |

| Royaume-Uni | 3 | 9 | 3 | 5 | 18 |

| Slovénie | 17 | 18 | 22 | 12 | 2 |

| Suède | 4 | 3 | 6 | 1 | 3 |

Source : Observatoire de la compétitivité, Bilan Compétitivité (2018), Malte exclu car incomplet*

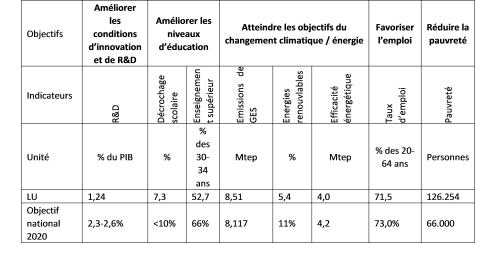

La Stratégie UE2020 est également un outil très précieux pour asseoir la position du Luxembourg sur la croissance intelligente, verte et inclusive. La Commission européenne a dressé en mars 2018 le constat suivant : « En ce qui concerne les progrès dans la réalisation des objectifs nationaux (…), le Luxembourg est sur la bonne voie pour atteindre ses objectifs en matière d’énergies renouvelables et d’efficacité énergétique en 2020. Le Luxembourg devrait toutefois manquer son objectif de réduction des émissions de gaz à effet de serre à l’horizon 2020. (…) Peu de progrès ont été accomplis dans la réalisation des objectifs concernant les investissements en R&D, la réduction du risque de pauvreté, ainsi que le taux d’emploi, qui reste en deçà de l’objectif. »

L’occasion également de revoir les objectifs fixés, les instruments et la trajectoire pour les atteindre.

Tableau 6 : Stratégie UE202 ; Objectifs et réalisations

7. La « datafication » de l’économie

La nouvelle matière première de l’économie du XXIème siècle sont les données (statistiques !)

Le Big data et la science des données (IA, réseau neuronaux) sont très prisés dans le monde de demain. Mais ces approches sont très gourmandes en données. Il faut donc ouvrir les fichiers de données, surtout ceux dont disposent les administrations, les faire circuler et les analyser tout ne veillant à la protection des citoyens (GDPR).

Pour faire son travail le STATEC a un besoin impérieux d’avoir accès à des données individuelles – conformément aux dispositions de loi organique du STATEC de juin 2011 – afin de pouvoir mener un travail fiable et cohérent. L’accès aux données administratives, privilégiée par la loi, permettent d’alléger la charge statistique qui pèse sur les citoyens et les entreprises, car ce faisant, le STATEC ne recourt aux enquêtes onéreuses que dans des cas limités pour compléter l’information administrative. Des conventions entre le STATEC, IGSS et l’ACD sont en négociation mais auraient tout à gagner d’une volonté politique forte.

*) précisions apportées à la Note initiale. Les prévisions les plus actuelles sont publiées dans la Note de Conjoncture du STATEC parue le 4 décembre 2018: https://statistiques.public.lu/catalogue-publications/note-conjoncture/2018/PDF-NDC-02-18.pdf

ANNEXES

BILAN COMPETITIVITE 2018 (Observatoire de la compétitivité), https://odc.gouvernement.lu/dam-assets/publications/rapport-etude-analyse/perspectives-politique-economique/perspectives-politique-economique-034/Perspectives-N34-Bilan-2018.pdf

Projections long terme population et potentiel économique https://statistiques.public.lu/catalogue-publications/bulletin-Statec/2017/PDF-Bulletin3-2017.pdf

Rapport Travail et Cohésion sociale (2018) https://statistiques.public.lu/fr/publications/series/cahiers-economiques/2018/analyses-01-18/index.html

Rentabilité des entreprises luxembourgeoises https://statistiques.public.lu/fr/publications/series/bulletin-statec/2018/03-18-Taux-EBE/index.html

Note de Conjoncture 1/2018 https://statistiques.public.lu/fr/publications/series/note-conjoncture/2018/note-conjoncture-01-18/index.html

Note de Conjoncture 22/2018 https://statistiques.public.lu/catalogue-publications/note-conjoncture/2018/PDF-NDC-02-18.pdf

Dévelo0ppment durable au Luxembourg https://statistiques.public.lu/catalogue-publications/developpement-durable/2018/Developpement-durable.pdf